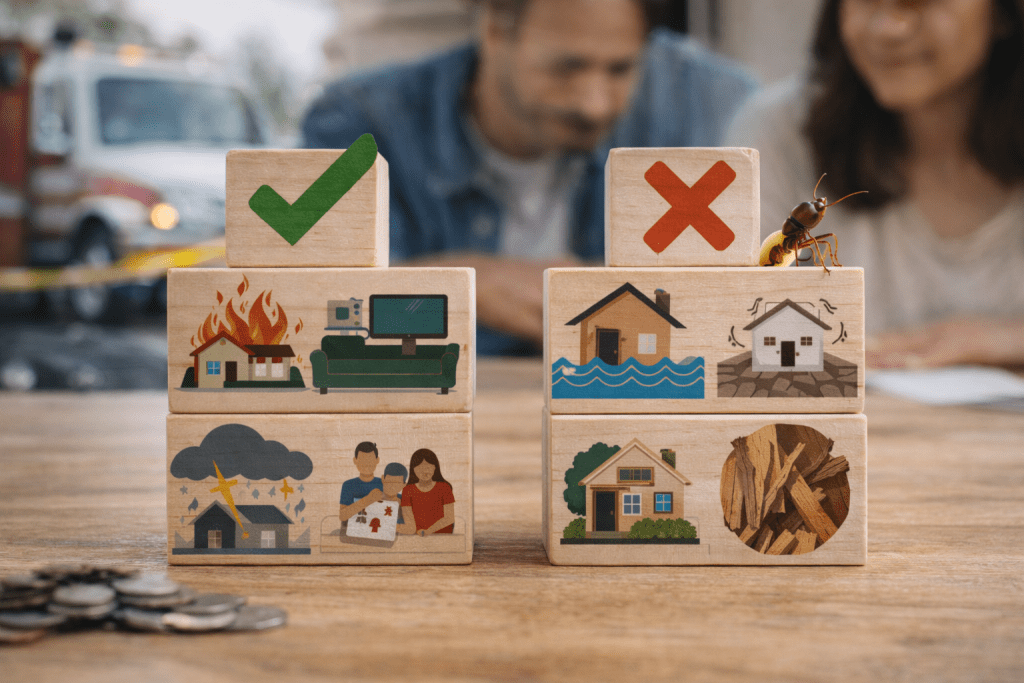

Qué cubre el seguro de casa, en resumen: una póliza estándar (conocida como HO-3) incluye cuatro protecciones básicas: la estructura de tu hogar, tu propiedad personal, responsabilidad civil por lesiones a terceros y gastos adicionales de vivienda si la casa queda inhabitable. Las exclusiones más importantes son inundaciones, terremotos y plagas, que muchos propietarios descubren cuando ya es demasiado tarde para actuar.

Lo esencial en 60 segundos

- Estructura (dwelling coverage): cubre paredes, techo, sistemas eléctricos y plomería ante incendios, viento, granizo o vandalismo.

- Propiedad personal: protege muebles, ropa y electrónicos dentro y fuera del hogar hasta un límite específico.

- Responsabilidad civil (liability): paga gastos médicos y legales si alguien se lesiona en tu propiedad.

- Gastos adicionales de vivienda (ALE): cubre hotel y costos temporales si no puedes habitar tu casa tras un siniestro cubierto.

- Exclusiones clave: inundaciones, terremotos, mantenimiento diferido, plagas y objetos de alto valor sin endoso no están cubiertos.

Seguro de casa: coberturas vs. exclusiones

| Lo que SÍ cubre la póliza estándar (HO-3) | Lo que NO cubre |

|---|---|

| Estructura (dwelling coverage): incendio, viento, granizo, vandalismo | Inundaciones (necesitas póliza NFIP o privada) |

| Propiedad personal: muebles, ropa, electrónicos | Terremotos (requiere endoso o póliza separada) |

| Responsabilidad civil (liability): lesiones a terceros | Desgaste normal y mantenimiento diferido |

| Gastos adicionales de vivienda (ALE): hotel, renta temporal | Plagas: termitas, roedores, cucarachas |

| Estructuras separadas: garaje, cercas | Objetos de alto valor sin rider o endoso |

Los costos de construcción y materiales llevan años subiendo, y los desastres naturales son cada vez más frecuentes. Como resultado, las primas de seguros de casa han aumentado de forma significativa en los últimos años, según datos de la industria. Pagar tu seguro de casa cada mes sin entender exactamente qué cubre el seguro de casa en tu póliza es un riesgo financiero silencioso. La mayoría de los propietarios opera con una idea vaga (“si pasa algo, el seguro paga”) sin conocer los límites concretos de su protección. Esa brecha entre lo que crees que está cubierto y lo que realmente lo está puede traducirse en gastos importantes de tu bolsillo, justo cuando menos puedes absorberlos.

Según el National Association of Insurance Commissioners (NAIC), una de las quejas más frecuentes de los asegurados es enterarse de exclusiones después de presentar un reclamo. Esta guía desglosa las cuatro coberturas básicas con ejemplos concretos, las exclusiones que necesitas tener en el radar y cómo identificar vacíos en tu póliza antes de que se conviertan en facturas.

Esto significa que entender tu póliza antes de necesitarla es una de las formas más efectivas de proteger tu patrimonio. Lo que puedes hacer hoy es explorar tus opciones de seguro de casa en español y comparar coberturas para tomar una decisión informada.

¿Cuáles son las 4 coberturas básicas del seguro de casa?

Toda póliza estándar HO-3 (la forma más común de seguro de vivienda en Estados Unidos, que ofrece cobertura de riesgos abiertos para la estructura y riesgos nombrados para pertenencias) se construye sobre cuatro pilares. Según el Insurance Information Institute (III), estas coberturas funcionan de manera coordinada para proteger tu hogar, tus pertenencias, tu responsabilidad legal y tu estabilidad mientras se reparan los daños. Cada una opera con su propio límite de pago, y esos límites no siempre reflejan el valor real de lo que están protegiendo.

Cobertura de la estructura (Dwelling Coverage)

Esta es la columna vertebral de tu póliza. La dwelling coverage paga la reparación o reconstrucción de la estructura física: paredes, techo, pisos, sistemas eléctrico y de plomería, garaje y cercas, cuando el daño proviene de un evento cubierto como incendio, tormenta, granizo, un rayo o vandalismo.

Ejemplo concreto: una tormenta arranca varias tejas y la lluvia daña el cielo raso interior. Tu póliza paga la reparación menos el deducible (la cantidad que pagas de tu bolsillo antes de que el seguro cubra el resto). Si el deducible es $1,000 y la reparación cuesta $8,500, el seguro desembolsa $7,500. Un detalle que pasa desapercibido con frecuencia: esta cobertura se calcula sobre el costo de reconstrucción (replacement cost, lo que costaría reconstruir tu casa hoy con materiales similares), no sobre el valor de mercado de tu propiedad. Una casa que vale $350,000 en el mercado podría costar $280,000 o $420,000 reconstruirla, dependiendo de los materiales y la mano de obra disponibles en tu zona. Con el encarecimiento sostenido de la construcción, esa diferencia importa más que nunca.

Propiedad personal (Personal Property Coverage)

Todo lo que hay dentro de tu casa, y lo que llevas fuera de ella, cae bajo esta cobertura: muebles, ropa, electrónicos, electrodomésticos, juguetes. Si te roban la laptop en una cafetería, también aplica.

La mayoría de las pólizas cubren entre el 50% y el 70% del límite de la estructura. Con una casa asegurada por $300,000, tendrías entre $150,000 y $210,000 para propiedad personal. Pero hay un punto ciego que pocos detectan: joyas, obras de arte e instrumentos musicales tienen sublímites muy bajos. Una póliza estándar podría cubrir solo $1,500 por joyas robadas, aunque tu anillo haya costado $5,000. Para cerrar esa brecha necesitas un endoso adicional, conocido como rider o floater (un anexo a tu póliza que amplía la cobertura de objetos específicos a su valor real), que ajuste la protección al valor completo de esos objetos. Un dato clave: la diferencia entre que te paguen el valor real (actual cash value, que descuenta la depreciación) y el costo de reemplazo (replacement cost, que paga lo que cuesta comprar algo nuevo de calidad similar) puede significar miles de dólares. Si buscas cobertura más amplia para todas tus pertenencias, una póliza HO-5 ofrece protección de riesgos abiertos tanto para la estructura como para la propiedad personal, aunque su prima suele ser más alta.

Responsabilidad civil (Liability Coverage)

Esta cobertura se activa cuando alguien que no vive en tu casa se lesiona en tu propiedad, o cuando tú, un familiar o tu mascota causan daño a otra persona. Cubre gastos médicos, honorarios de abogados y posibles indemnizaciones judiciales.

Ejemplo: un vecino resbala en tu escalera mojada y se fractura la muñeca. El seguro paga sus gastos médicos bajo “medical payments to others”, generalmente hasta $5,000 sin necesidad de demanda, y absorbe los costos legales si la situación escala a juicio, hasta el límite de tu póliza, que suele arrancar en $100,000. Si tienes piscina, mascota o familia numerosa, vale la pena calcular si ese mínimo es suficiente para tu nivel de exposición. Una póliza paraguas (umbrella policy, una cobertura adicional que extiende tu protección de responsabilidad por encima de los límites de tu póliza base) puede ampliar esa protección, generalmente en incrementos de $1 millón. Con los costos médicos y legales al alza, $100,000 se consume más rápido de lo que parece.

Gastos adicionales de vivienda (Loss of Use / ALE)

Si un siniestro cubierto deja tu casa inhabitable, esta cobertura (conocida como ALE, por Additional Living Expenses) paga hotel, alquiler temporal, comidas fuera de casa y costos extra de transporte. La mayoría de las pólizas establecen un tope de entre el 20% y el 30% del límite de la estructura. Con $300,000 de cobertura estructural, tendrías entre $60,000 y $90,000 disponibles. Suena holgado hasta que consideras el escenario completo: si la reconstrucción toma seis meses y tu familia necesita alquilar un departamento en un mercado de renta competitivo, esos fondos se erosionan con velocidad.

¿Qué NO cubre el seguro de hogar? Las exclusiones clave

Aquí es donde los supuestos se convierten en facturas. Una póliza estándar excluye varios tipos de daños que muchos propietarios asumen protegidos, y el descubrimiento casi siempre llega en el peor momento posible.

Inundaciones. En la mayoría de los casos, los daños por inundación no están cubiertos por una póliza estándar y requieren una póliza separada. El seguro de inundación está disponible a través del National Flood Insurance Program de FEMA o aseguradoras privadas. Según datos de FEMA de 2014 a 2024, cerca del 29% de los reclamos por inundación provienen de zonas fuera de áreas de alto riesgo. Vivir lejos de un río no equivale a estar libre de riesgo.

Terremotos. Cualquier daño por movimiento sísmico queda fuera de la cobertura estándar. Si vives en California, Oklahoma o cualquier zona con actividad sísmica frecuente, necesitas un endoso (una modificación formal que se añade a tu póliza para ampliar o ajustar la cobertura) o una póliza separada.

Mantenimiento diferido y desgaste normal. Si tu techo lleva años sin repararse y empieza a filtrar, el seguro no responde. La póliza protege contra eventos repentinos e imprevistos, no contra la acumulación de descuido. Las aseguradoras evalúan si el daño es consecuencia de un mantenimiento inadecuado antes de aprobar un reclamo.

Plagas. Termitas, cucarachas y roedores están excluidos. El daño que causan se clasifica como prevenible con mantenimiento regular.

Objetos de alto valor sin endoso. Joyas, arte y equipos profesionales tienen sublímites muy bajos en la póliza base. Sin un rider específico, podrías recuperar solo una fracción de su valor real tras un siniestro.

¿Cuándo necesitas más cobertura y cómo revisas tu póliza?

Si al leer esas exclusiones identificaste algún riesgo que te aplica, es momento de actuar. Necesitas cobertura adicional si vives en zona propensa a inundaciones o huracanes, en un estado con actividad sísmica, si posees objetos que superan $2,000 en valor individual, o si una piscina, trampolín o perro de raza aumentan tu exposición a reclamos de responsabilidad. Ninguna de estas protecciones se activa automáticamente; debes solicitarlas y pagarlas por separado. El costo suele ser modesto comparado con lo que pagarías de tu bolsillo ante un siniestro sin cobertura.

Para revisar tu póliza, busca la “declarations page” (página de declaraciones): es la primera o segunda hoja y resume tus coberturas, límites y deducible. Compara el límite de la estructura con el costo actual de reconstrucción en tu zona, no con el valor de mercado de tu casa. Si tu prestamista hipotecario paga el seguro a través de una cuenta de escrow (una cuenta que administra los pagos de impuestos y seguros junto con tu hipoteca), confirma que la cobertura sea adecuada para tu situación. Si la compraste hace más de tres años y no la has actualizado, es muy probable que tus límites estén por debajo de lo que realmente necesitas: los costos de construcción han subido de manera sostenida. Puedes aprender a cotizar tu seguro de casa paso a paso para asegurarte de que tu protección refleje tu realidad actual.

Preguntas frecuentes sobre qué cubre el seguro de casa

¿Qué cubre el seguro de casa si hay un incendio?

Un incendio activa varias coberturas a la vez: paga la reparación de la estructura (dwelling coverage), reemplaza la propiedad personal destruida y cubre tus gastos de vivienda temporal (ALE) si la casa queda inhabitable. Según datos del Insurance Information Institute, el pago promedio por un reclamo de incendio ronda los $83,991. El deducible se aplica una sola vez, no por cada cobertura activada.

¿El seguro de casa cubre daños por inundaciones?

No. Las inundaciones están excluidas de las pólizas estándar. Para protegerte necesitas una póliza separada a través del NFIP de FEMA o una aseguradora privada. Según datos de FEMA de 2014 a 2024, cerca del 29% de los reclamos por inundación provienen de zonas fuera de áreas de alto riesgo, así que vivir en zona “segura” no garantiza estar libre de riesgo.

¿Qué no cubre el seguro de hogar que sorprende a la mayoría?

Lo que más sorprende es que el desgaste normal, las plagas y los objetos de alto valor sin endoso no están cubiertos. Muchas pólizas estándar limitan la cobertura de joyas robadas a $1,500 o menos. Si tienes joyas valiosas o equipo profesional costoso, necesitas un rider adicional para protegerlos por su valor real.

¿Cómo sé si mi cobertura de seguro de casa es suficiente?

Revisa tu página de declaraciones y compara el límite de la estructura con el costo de reconstrucción actual (replacement cost), no con el valor de mercado. Si compraste tu póliza hace más de tres años, es probable que necesites ajustar los límites por el aumento en costos de materiales y mano de obra. Algunas pólizas ofrecen “guaranteed replacement cost,” que paga el costo total de reconstrucción sin tope fijo.

¿Cuál es la diferencia entre valor real (actual cash value) y costo de reemplazo (replacement cost)?

El valor real (actual cash value) descuenta la depreciación: si tu TV de 5 años se daña, te pagan lo que vale hoy, no lo que pagaste. El costo de reemplazo (replacement cost) te paga lo que cuesta comprar un artículo nuevo de calidad similar a precios actuales. Las pólizas HO-3 suelen pagar valor real para pertenencias, mientras que las HO-5 pagan costo de reemplazo. La diferencia puede significar miles de dólares en un siniestro grande.

Cuando estés listo para entender mejor tus opciones, Finhabits ofrece herramientas en español que te permiten comparar coberturas lado a lado, sin la presión de un agente. A veces el primer paso es saber exactamente qué preguntas hacer.

Tu póliza es tu plan de protección

Qué cubre el seguro de casa depende directamente de tu póliza, y de las decisiones que tomes sobre qué agregar o dejar fuera. Las cuatro coberturas básicas protegen lo esencial, pero las exclusiones existen por diseño, no por accidente. Con las primas subiendo año tras año y los eventos climáticos cada vez más intensos, entender esos límites antes de necesitarlos convierte tu seguro en una herramienta real de protección patrimonial, no en una factura mensual que esperas nunca usar. Revisa tu póliza, identifica los vacíos y decide con información, no con suposiciones.

Fuentes

- National Association of Insurance Commissioners (NAIC) – Homeowners Insurance

- FEMA FloodSmart / NFIP – National Flood Insurance Program

Todas las fuentes fueron consultadas y verificadas el 2026-04-02. Los enlaces externos se abren en una nueva ventana.

Aviso:

El servicio de seguros es ofrecido por Finhabits Insurance Services LLC, una agencia registrada con licencias en ciertos estados. Licencia de California 6001946. Ver licencias www.finhabits.com/es/insurance-licenses para más detalles. En todos los demás estados, Finhabits Inc. ofrece la información sólo con fines educativos. Toda la información en este documento, así como cualquier comunicación en las redes sociales no es una oferta de seguros en ningún lugar excepto en los estados con licencias. Finhabits Advisors LLC no es fiduciario en relación a los productos o servicios de Finhabits Insurance Services LLC.

El servicio de asesoramiento de inversiones es ofrecido por Finhabits Advisors LLC, un asesor de inversiones registrado en la SEC. El registro no implica un cierto nivel de habilidad o entrenamiento. El rendimiento pasado no es garantía de resultados o rendimientos futuros. Todas las inversiones implican riesgo y pueden resultar en la pérdida de capital. Todas las imágenes para fines ilustrativos. Las personas mostradas son actores o portavoces que han recibido compensación y no clientes de Finhabits a menos que se haya indicado. Cualquier testimonio sobre los servicios de asesoramiento es representativo de la opinión del cliente en el momento en que se proporcionó. Los valores son ofrecidos por Apex Clearing Corporation, miembro de FINRA y SIPC. Los valores en su cuenta están protegidos hasta $500.000,lo cual incluye un límite de $250,000 en efectivo. Ver SIPC.org para más detalles.

© Finhabits Insurance Services. 310 N Mesa Suite 211 El Paso, TX 79901. Todos los derechos reservados.